درگاه پرداخت چیست؟ آشنایی با تعریف درگاه پرداخت اینترنتی (IPG) و ویژگیهای آن

روشهای مختلفی برای جابهجایی پول وجود دارد. روشهایی مثل پرداخت نقدی، کارت به کارت، دستگاه پوز و عابر بانک (ATM) تقریبا برای همه شناخته شده هستند؛ ولی بسیاری از افراد با مفهوم درگاه پرداخت آشنایی ندارند (هرچند که احتمالاً بارها از آن استفاده کردهاند). به همین دلیل تصمیم گرفتیم تا تعریف درگاه پرداخت را به سادهترین شکل ممکن برای مخاطبان درگاه پرداخت پیپینگ آماده کنیم.

درگاه پرداخت یا IPG چیست؟

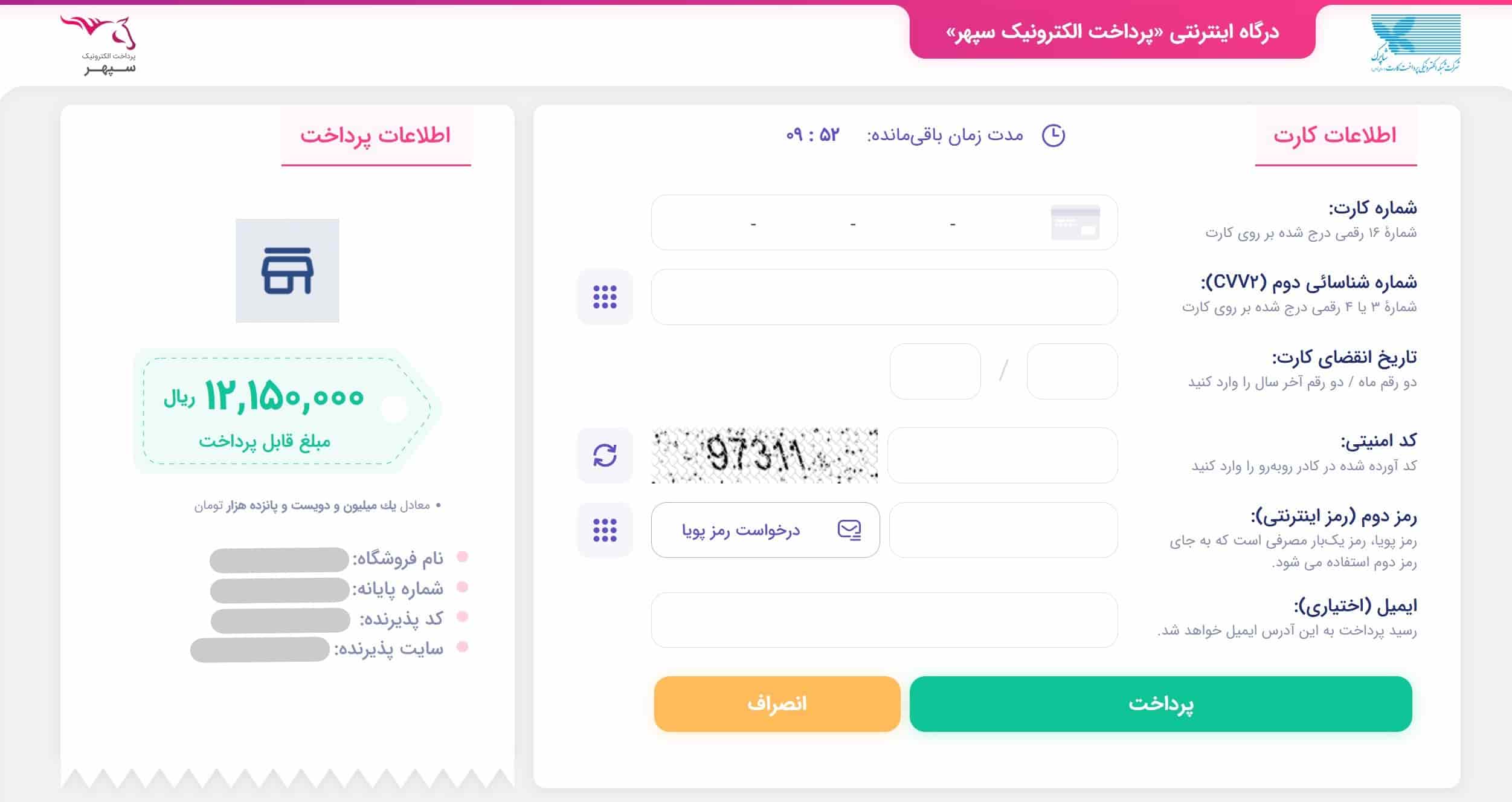

درگاه پرداخت اینترنتی (Internet Payment Gateway) یا IPG یک سرویس است که پرداختهای اینترنتی را پردازش میکند و فرایند خرید اینترنتی مستقیم را انجام میدهد. صفحهی زیر یا مشابهش را قبلا دیدهاید؟

احتمالاً هنگام خرید از سایتهایی مثل دیجیکالا یا دریافت خدمات از اپلیکیشنهایی مثل اسنپ و تپسی، با این نوع صفحهها روبهرو شده باشید. صفحهای که شماره کارت، تاریخ انقضا، CVV2 و رمز پویا را در آن وارد میکنید، یک درگاه پرداخت است.

همانطور که میدانید، دریافت مبلغ از مشتری یکی از اصلیترین فرایندها در ثبت سفارش است. اگر بخواهید این فرایند را به صورت دستی و از طریق کارت به کارت انجام دهید، مجبورید اطلاعات کارتتان را در اختیار مشتری بگذارید، همهی فیشها را چک کنید، اطلاعات مشتری را دستی ثبت کنید که خطای بالایی هم دارد.

اما درگاه پرداخت همهی فرایند را به صورت اتوماتیک انجام میدهد و امنیت بالایی هم دارد. برای همین یکی از بهترین روشهای دریافت وجه از مشتری است.

درگاه پرداخت اینترنتی چطور کار میکند؟

اینها مراحل پرداخت اینترنتی با استفاده از درگاه هستند. شاید به نظرتان برسد که این پروسه طولانی است، ولی تمام مراحل در کمتر از 5 ثانیه و کاملا اتوماتیک انجام میشود:

- مشتری محصول یا خدماتی را انتخاب میکند و برای پرداخت هزینهی آن، از طریق یک لینک به درگاه پرداخت منتقل میشود.

- اطلاعات لازم (شماره کارت، رمز دوم، تاریخ انقضا و CVV2) توسط مشتری وارد میشود و او دکمهی پرداخت را میزند.

- اطلاعات رمزنگاری شده و به psp (شرکت ارائهدهنده درگاه پرداخت) فرستاده میشود.

- شرکت psp این اطلاعات را به بانک صادرکنندهی کارت مبدا ارسال میکند تا احراز هویت شده و مبلغ مد نظر از حساب شخص برداشت شود.

- موفق یا ناموفق بودن تراکنش از سمت بانک به psp اعلام شده و نتیجه به مشتری نشان داده میشود. اگر تراکنش موفق باشد، مبلغ از حساب مشتری کسر میشود.

- وضعیت تراکنش و جزئیات آن به صورت اتوماتیک برای وبسایت فروشنده یا حساب کاربری او در شرکت پرداختیار ارسال میشود.

- پولی که از حساب مشتری کم شده، در اختیار شاپرک قرار میگیرد و شاپرک در نهایت این مبلغ را به حساب شخص دارندهی درگاه پرداخت (که به آن پذیرنده میگوییم)، واریز میکند.

انواع درگاه پرداخت اینترنتی

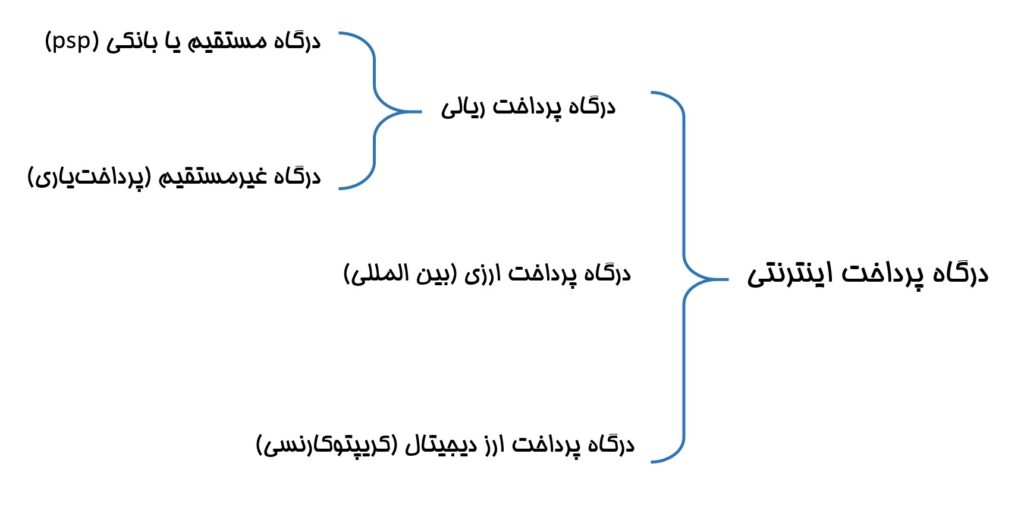

میشود درگاههای پرداخت را به سه دسته کلی تقسیم کرد:

- درگاه پرداخت ریالی

- درگاه پرداخت ارزی و بینالمللی

- درگاه پرداخت ارز دیجیتال

منظور از درگاه پرداخت ریالی، درگاههای پرداخت داخل کشور است که برای خرید و دریافت خدمات استفاده میشوند. این درگاهها را دو مجموعه متفاوت ارائه میکنند: درگاههای بانکی توسط شرکتهای psp ارائه میشود و درگاههای واسط توسط شرکتهای پرداختیاری. توضیح نحوه دریافت این درگاهها و ویژگیهایشان از حوصلهی این مطلب خارج است، اگر به اطلاعات بیشتری نیاز دارید، مطلب «بررسی تفاوتهای درگاه پرداخت مستقیم و واسط» را بخوانید

منظور از درگاه ارزی و بینالمللی هم درگاههایی مثل Amazon Payment و Paypal است که در تمام دنیا فعال هستند.

و منظور از درگاههای پرداخت با ارز دیجیتال، درگاههایی مثل Shopify و CoinGate است که از ارزهایی مانند بیتکوین، تتر، اتر و غیره برای جابهجایی وجه استفاده میکنند.

مزایای درگاه پرداخت نسبت به سایر روشهای پرداخت چیست؟

1. سادهسازی فرایند فروش

اگر درگاه پرداخت نباشد، مشتری باید پس از انتخاب محصول با شما تماس بگیرد تا اطلاعات حسابتان را برایش بفرستید. بعد مبلغ را به روشی مثل کارت به کارت واریز کرده و مجدد به شما پیام بدهد. شما هم باید سفارشها را دستی ثبت کنید. تصور کنید که ثبت 50 سفارش در روز به این روش چقدر میتواند خستهکننده باشد! اما درگاه پرداخت تمام این فرایند را در کسری از ثانیه برایتان انجام میدهد.

2. ارائه اتوماتیک گزارشهای مالی (کاهش خطا)

احتمال خطا در ثبت دستی مبلغ سفارشها و گزارش فروشتان خیلی زیاد است. اما درگاه پرداخت تمام گزارشها را به صورت اتوماتیک تولید میکند. البته درگاههای بانکی چنین قابلیتی ندارند و فقط درگاههای واسط هستند که گزارشهای کاملی از وضعیت فروش و موجودی حساب ارائه میکنند.

3. امنیت بالا

تشخیص فیش واریزی فیک، یکی از اصلیترین معضلهای آنلاینشاپها است. درگاه پرداخت این مشکل را رفع میکند؛ چون امکان تقلب و کلاهبرداری در این روش وجود ندارد. همانطور که بالاتر هم گفتیم، اطلاعات تراکنشهای درگاه پرداخت هم به صورت رمزنگاریشده منتقل میشوند تا کسی نتواند حساب شما یا مشتریتان را هک کند.

4. قابلیتهای جانبی

پرداختیارها در کنار ارائهی درگاه پرداخت، راهکارهای متنوعی را برای کسبوکارها ارائه میکنند تا تمام نیازهای مالی آنها را رفع کنند. مثلا پیپینگ خدمات فاکتور آنلاین، فروشگاهساز در بستر درگاه، فرم پرداخت (برای ثبت اطلاعات مشتری) و غیره را هم ارائه میکنند.

چطور میتوانم درگاه پرداخت بگیرم؟

برای دریافت درگاه پرداخت، ابتدا باید انتخاب کنید که درگاه بانکی میخواهید یا واسط. درگاههای بانکی به دلیل مواردی مانند قطعی زیاد، پشتیبانی ضعیف، فرایند فعالسازی طولانی و کاغذبازیهای زیاد، عدم ارائه گزارشهای مالی و غیره مشکلساز هستند و امنیت و پشتیبانی مناسبی ندارند. دقیقا به همین دلایل بود که درگاههای واسط ایجاد شدند. بهعلاوه درگاههای واسط به جای یک درگاه، 5-2 درگاه را برای شما فعال میکنند تا در صورت قطعی هر کدام از درگاهها، مشتریان شما به درگاه پرداخت دیگری هدایت شوند و نرخ تراکنشهای ناموفق شما به صفر برسد.

پس از انتخاب نوع درگاه، باید به وبسایت شرکت ارائهدهنده مراجعه کنید. مثلا اگر بخواهید درگاه پرداخت پیپینگ را فعال کنید، باید در سایت ثبتنام کنید. استفاده از درگاه پیپینگ رایگان است و لازم نیست هزینهای پرداخت کنید. پس از ثبتنام و تکمیل اطلاعات، فرایند فعالسازی درگاه توسط ما انجام میشود.

بیشتر بخوانید: در پیپینگ چطور درگاه پرداخت بسازیم؟

در نهایت میتوانید درگاه پرداختتان را در قالب یک لینک یا QR code در اختیار مشتریهایتان قرار دهید یا آن را به وبسایت خودتان متصل کنید. تیم پشتیبانی پیپینگ در فرایند اتصال درگاه به وبسایت وردپرسی، ایکامرسی، سایتساز و غیره در کنار شما خواهد بود و تمامی پیشنیازهای لازم را برایتان گردآوری کرده است.

ویژگیهای یک درگاه پرداخت خوب چیست؟

- پایداری بالا

- امنیت

- ارائه گزارشهای کامل

- قابلیت پیادهسازی در سیستمهای مختلف (مثل وردپرس، فروشگاهسازها، پرستاشاپ و غیره)

- ارائه درگاه برای شبکههای اجتماعی

- پشتیبانی قوی

- هزینه و کارمزد متناسب

- پیگیری کامل مغایرتها

کلام پایانی

درگاه پرداخت بهترین روشهای دریافت پول برای کسبوکارهای آنلاین است و با مزایای بسیاری که دارد، فرایندها را برای شما آسان و بدون خطا میکند. البته آشنایی با تعریف درگاه پرداخت قدم اول بود. اگر قصد فعالسازی درگاه برای خودتان را دارید، در قدم بعدی باید با انواع درگاههای بانکی، واسط و ویژگیهای آنها آشنا شوید تا انتخاب درستی داشته باشید.

سوالات متداول

منظور از درگاه پرداخت اینترنتی چیست؟

درگاه پرداخت، صفحهای است که اطلاعات کارت خودتان (مثل شماره کارت، تاریخ انقضا، CVV2 و رمز پویا) را در آن وارد میکنید تا مبلغی را برای یک کسبوکار واریز کنید. معمولا از طریق اپلیکیشنهایی مثل اسنپ، وبسایتهایی مانند دیجیکالا یا یک لینک پرداخت به این صفحهها هدایت میشوید تا پرداختتان را انجام دهید.

درگاه پرداخت امنیت بالایی دارد و فرایند دریافت پول، گزارشهای مالی و غیره را برای کسبوکارها آسان میکند.

منظور از درگاه پرداخت بانکی چیست؟

منظور از درگاه بانکی، درگاه پرداختی است که مستقیما از بانکها گرفته شود. مثلا درگاه به پرداخت ملت، یک درگاه بانکی است و با پشتوانهی بانک ملت فعالیت میکند. یا مثلا درگاه سِپ، متعلق به بانک سامان است.

منظور از درگاه واسط چیست؟

برخی از شرکتهای پرداخت یار مانند پیپینگ، میتوانند به نمایندگی از شما درگاه پرداخت بانکی دریافت کنند و این درگاهها را در قالب سرویسی با مزایای بیشتر در اختیار شما قرار دهند. مثلا پیپینگ میتواند به جای یک درگاه بانکی، به صورت رایگان و سریع، 6 درگاه بانکی برایتان بگیرد؛ بدون این که درگیر کاغذبازیهای اداری و فرایندهای طولانی شوید. بهعلاوه سرویسهای جانبی متعددی (مانند فاکتورساز آنلاین با قابلیت پرداخت) را در کنار درگاه در اختیار شما قرار میدهد. پشتیبانی شرکتهای پرداختیار هم بسیار قویتر هستند.

پس درگاه واسط، درگاهی است که از شرکتهای پرداختیار دریافت کنید؛ نه از بانک.

آیا برای گرفتن درگاه، داشتن اینماد و کد مالیاتی الزامی است؟

بله. برای گرفتن درگاه باید این دو مورد را داشته باشید. البته اینماد فقط به سایت تعلق میگیرد؛ ولی پرداختیارهایی مانند پیپینگ امکان اخذ اینماد برای کسبوکارهایی که در اینستاگرام و تلگرام میفروشند را هم فراهم کردهاند تا بدون نیاز به داشتنِ وبسایت، درگاه پرداختشان را فعال کنند.

منظور از کارمزد درگاه پرداخت چیست؟

درآمد درگاههای پرداخت از کارمزد تامین میشود. یعنی مبلغ جزئی و مشخصی از هر تراکنش بهعنوان کارمزد از آن کسر میشود. مثلا اگر کارمزد درگاه 1٪ مبلغ تراکنش باشد و مشتری برای شما مبلغ 100,000 تومان را واریز کند، مبلغ 1,000 تومان به عنوان کارمزد درگاه کسر شده و مبلغ 99,000 تومان برای شما واریز میشود.

در درگاههای واسط میتوانید مشتری را بهعنوان فرد پرداختکنندهی کارمزد انتخاب کنید. یعنی مشتری به جای واریز 100,000 تومان، مبلغ 101,000 تومان را واریز کند تا مبلغ 100,000 تومان به حساب شما واریز شود.

آیا فقط کسانی میتوانند درگاه بگیرند که وبسایت داشته باشند؟

درگاههای بانکی و مستقیم فقط به کسبوکارهایی خدمات ارائه میکنند که وبسایت داشته باشند، اما درگاههای پرداخت واسط چنین الزامی ندارند و بدون داشتن وبسایت هم میتوانید درگاه واسط بگیرید.

منظور از واریز درگاهی چیست؟

اگر مبلغی توسط درگاه پرداخت برای شما واریز شده باشد، این تراکنش با جزئیات «واریز درگاهی» در سیستم بانکی ثبت میشود.

ارسال نظر